“异地预缴税款”后的申报抵扣到底该怎么在增值税申报表中填写?填错了会导致比对异常、无法正常申报,甚至多缴税款!跟着下面这些步骤填写不踩雷。

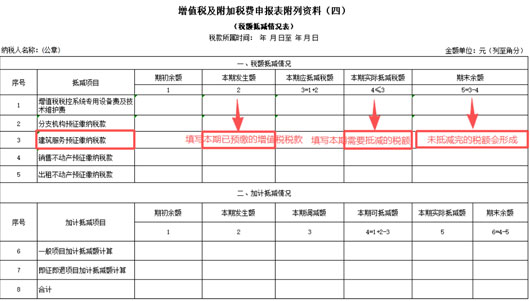

一、填写《增值税及附加税费申报表附列资料(四)》(税额抵减情况表)

- 第2列“本期发生额”:填写本期已预缴的增值税税款(对照异地预缴完税凭证如实填写,不得多填、少填,确保与预缴金额完全一致);

- 第3列“本期应抵减税额”:系统自动计算,公式为「期初余额 + 本期发生额」(如果上期有未抵完的预缴税款,会自动结转至本期,无需手动填写);

- 第4列“本期实际抵减税额”:填写本期需要抵减的税额,金额不得超过当期企业的“本期应纳税额”,按实际可抵减金额填写;

- 第5列“期末余额”:系统自动计算生成,为未抵减完的税额,该余额会自动结转至下期,继续抵减,无需额外申请。

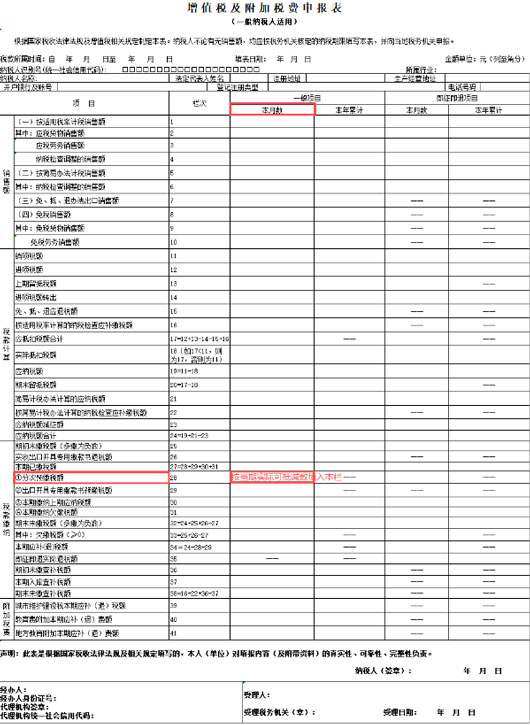

二、填写《增值税纳税申报表(主表)》

主表第28栏“①分次预缴税额”该栏次的金额=《附列资料(四)》第3行第4列的“本期实际抵减税额”(即当期实际可抵减的预缴税款金额)填入本栏。填写完成后,系统会自动将该金额从“本期应纳税额”中扣除,最终计算出“本期应补(退)税额”;若预缴税额大于当期应纳税额,不足抵减部分结转下期继续抵减,无需额外操作。

重点区分:一般计税 vs 简易计税,申报有差异

建筑行业一般纳税人有两种计税方式,预缴税款申报时,除了核心的“附表四+主表28栏”填写外,其他附表填写有区别,一定要分清!

1. 一般计税方式(税率9%)

- 《附列资料(一)》:按建筑服务全额销售额填报销项税额(不扣除分包款);

- 《附列资料(二)》:分包款取得的增值税专用发票,正常认证抵扣进项税额;

- 预缴抵减:填写附表四第3行和主表28栏,抵减当期应纳税额。

2. 简易计税方式(征收率3%)

- 《附列资料(一)》《附列资料(三)》:按“差额”填报销售额,即「全部含税收入—含税分包款」分包款需取得合规发票,否则无法差额扣除);

- 预缴抵减:同样填写附表四第3行和主表28栏,不足抵减部分结转下期;

注意:简易计税不能抵扣进项税额,分包款只能作为差额扣除项,减少计税基数,需额外留存分包相关凭证备查。

实务要点

1. 抵减规则

- 不同建筑项目的预缴税款,可汇总抵减,无需分项目对应(比如A项目预缴10万,B项目预缴5万,当期应纳税额12万,可合计抵减12万,剩余3万结转下期);

- 当期应纳税额不足抵减的,未抵完的税额自动结转下期继续抵减,无抵减期限限制,无需向税务机关提交申请。

2. 必备凭证不能少

- 异地预缴税款的完税凭证(电子完税凭证或纸质完税证明),申报时无需提交,但需留存备查,税务核查时需如实提供,确保与申报表填写金额一致;

- 简易计税项目扣除分包款、一般计税项目抵扣分包进项,需确保“发票、合同、资金流”三者一致,否则无法扣除或抵扣,可能面临税务核查风险。

3. 申报顺序别打乱(避免比对异常)

正确申报顺序:①先填写《附列资料(一)》(销项)→ ②《附列资料(二)》(进项)→ ③《附列资料(四)》(预缴抵减,填第3行)→ ④主表(填写28栏),避免出现数据比对异常,影响申报进度。

常见错误提醒(避开这些坑,申报一次过)

❌ 只填主表第28栏,不填《附列资料(四)》第3行:违反税务局填写规范,会导致系统比对失败,申报被驳回,需重新填写;

❌ 本期实际抵减税额填写错误,超过当期应纳税额:比如当期应纳税额8万,预缴10万,却填了10万抵减,不符合要求,会直接申报失败,需调整为8万,剩余2万结转下期;

❌ 简易计税项目,分包款未做差额扣除:会导致计税基数变大,多缴税款,后期更正申报繁琐,且不符合税务规范;

❌ 预缴税款填写错误(比如填成进项税额、金额与完税凭证不一致):违反填写要求,会导致抵减失效,需重新申报并更正数据,可能面临税务核查。

建议大家收藏这篇指南,申报时对照操作;也可以转发给身边的财务伙伴,一起避开申报误区!

{kind=link}