不少企业都会临时找个人提供服务,比如咨询、技术支持,或是找居间人帮忙促成合作,这些都要给个人支付费用。

但很多财务都搞不清:临时工报酬,到底按工资薪金还是劳务报酬扣个税?兼职人员费用,到底要发票还是工资表就行?

税局其实早有明确答复,今天一次性讲清楚!

01.临时工工资:算工资还是劳务报酬?

税局明确:临时工和单位存在雇佣关系,按工资薪金申报个税;不存在雇佣关系,按劳务报酬申报个税。

实操中很多人还是懵:怎么判断是不是雇佣关系?关键看合同约定和用工形式。

(1)签劳动合同→劳动关系

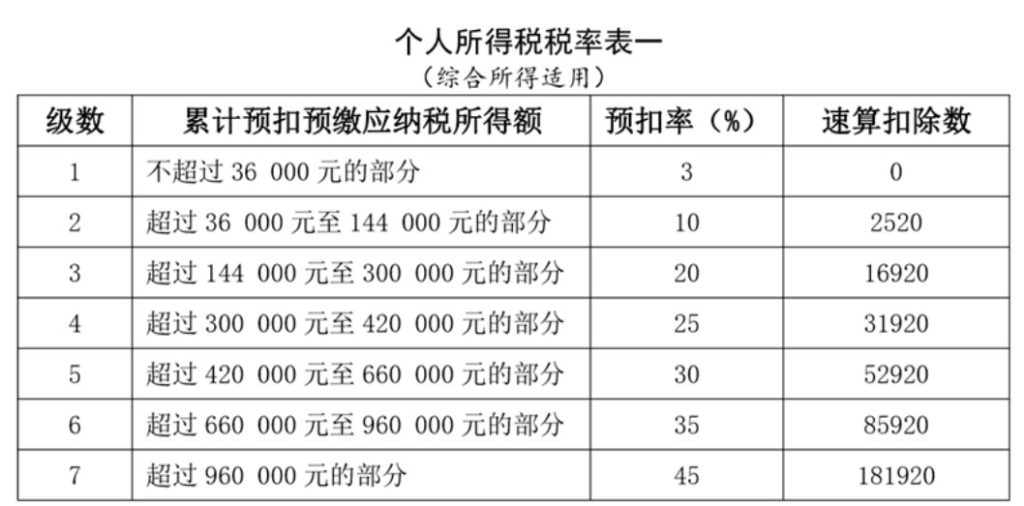

按月发工资,个税申报选 “是雇员”,填正常工资薪金表。按工资薪金发报酬、代扣个税,必须缴社保。工资薪金适用7级超额累进税率,起征点5000元。凭工资表发放,无需发票。

(2)签劳务合同→劳务关系

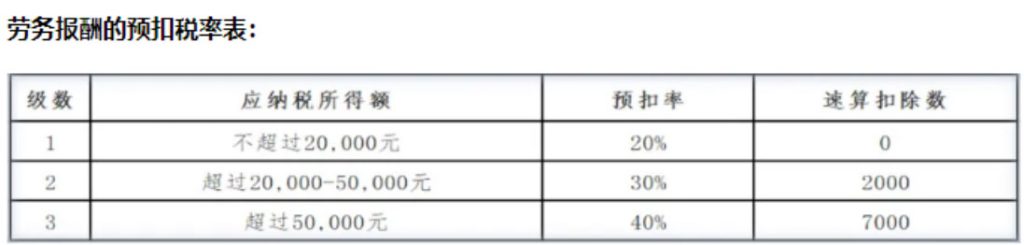

不按月发薪或无劳动合同,选“非雇员”,填劳务报酬表。按劳务报酬扣个税,无需缴社保。税率20%-40%,必须凭发票入账。单次500元以下,可用内部凭证税前扣除。

02.是否需要为临时工缴纳社保

大多数公司基本上都会有临时工、实习生和试用期的员工,这些用工企业到底给交不交社保呢?

1、临时工分为三种情况:

①签订劳动合同,定期发放劳动报酬。已经签订了劳动合同,那肯定形成了雇佣关系,是一定要缴纳社保的。

②签订劳务合同。这种属于服务的关系,是不用缴纳社保的。

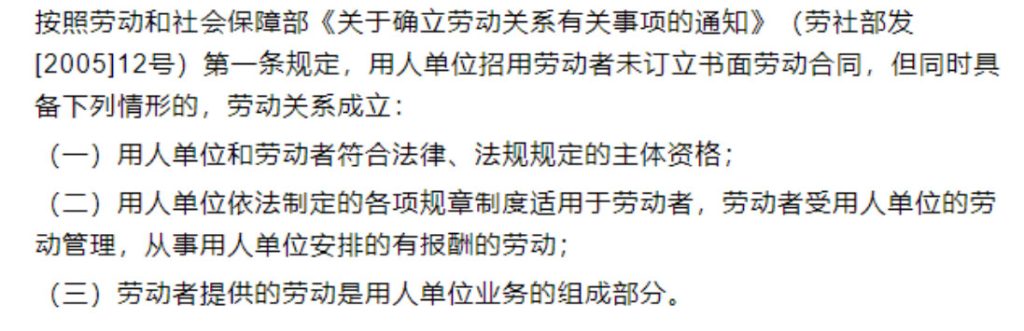

③没有签订合同,但是实际上已经构成了劳动关系。这种情况也属于雇佣关系,也应该为其缴纳社保。

2、实习生到单位来实习,不签订劳动合同,签订三方协议,有效期是签约日至毕业生到用人单位报到止。没有建立雇佣关系,不缴纳社保!

3、试用期员工,根据《社会保险法》规定的,用人单位应当自用工之日起30天内缴纳社保。不缴纳其实是不合法的,可以仲裁。

试用期包含在劳动合同期限内,员工试用期也要交社保。

4、劳务派遣是由派遣单位缴纳社保,但是,用工单位要为其缴纳工伤,一旦出现伤亡会受连带责任的。

5、还有三种人不用缴纳社保:非全日制用工;退休返聘人员;聘用其他单位的停职人员。

所以,关于社保问题还要看用工的人员和形式,你明白了吗?

03.支付劳务报酬的5大误区

误区一:劳务报酬不用发票也能税前扣除

除500元以下外,必须凭发票扣除。个人嫌开票麻烦、怕交税,企业无票不能抵扣,这是常见痛点。

误区二:代开发票时税局已收个税

自然人代开劳务发票,税务局不征个税,由支付方代扣代缴,次年并入综合所得汇算(3%-45%)。园区代开可核定完税,不并入汇算。

误区三:直接按20%算个税

要先算收入额,再按20%预扣。

误区四:800元以下不用申报

应预缴税额为0,仍需正常申报。

误区五:同一项目多次取得可多次减800元

同一项目连续性收入,以一个月为一次,合并计算。

{kind=link}