一般情况下,公司名下没有车是不能直接报销油费的,当然也需要需结合具体情况分析。

一、企业任何业务都需要真实。

需要确保业务真实性。若公司名下无车,但员工使用私家车办公,需证明费用与企业经营直接相关。若无法提供真实业务凭证(如用车记录、审批单等),油费发票可能被认定为“虚开发票”,导致无法税前扣除,并面临税务风险。

二、可考虑使用租赁方式,以合规报销的条件

如果需要报销油费,需满足以下条件:

1、车辆可以以租赁方式使用,签订合法租车协议

公司与员工签订书面租赁合同,明确车辆用途、租金标准、费用分摊(如油费、过路费由公司承担)。

协议需体现公允租金(避免“零租金”),租金部分按“财产租赁所得”代扣个税,费用部分凭发票税前扣除。

2、注意可报销费用范围。应与业务直接相关的油费、过路费、停车费等,需取得抬头为公司的合法发票。不可报销费用如车辆购置税、保险费、折旧费、维修费等非业务直接支出。

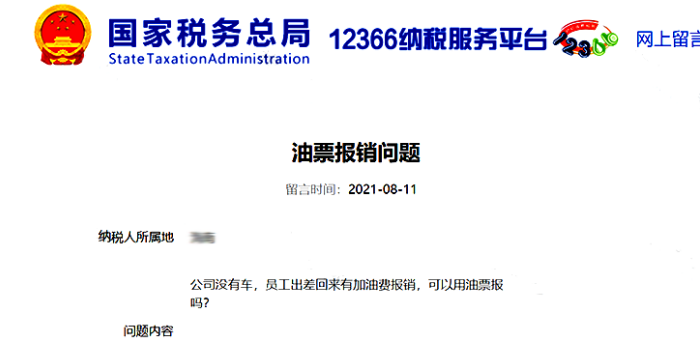

三、有人在国家税务总局12366纳税服务平台做过咨询,如下:

问题内容:

公司没有车,员工出差回来有加油费报销,可以用油票报吗?

税局答复:

……

《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)规定:“第二条 本办法所称税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证 第四条 税前扣除凭证在管理中遵循真实性、合法性、关联性原则。真实性是指税前扣除凭证反映的经济业务真实,且支出已经实际发生;合法性是指税前扣除凭证的形式、来源符合国家法律、法规等相关规定;关联性是指税前扣除凭证与其反映的支出相关联且有证明力。”

由答复可见,公司名下没有车,一般在真实情况下是不可能有加油费的。业务不真实,取得的加油费发票自然不能税前扣除和报销。

综上可见,如果公司名下无车辆,合规报销需满足有租车协议+真实业务凭证+合法发票+费用公允。建议优先选择车补或租赁公车。

四、后附租车协议模板(仅供参考)

车辆租用协议书

承租方(甲方):

出租方(乙方):

乙方愿将自有车辆(车主: ,车牌号码: )租给甲方,以供甲方开展日常工作使用,现双方就租车事宜达成以下协议:

1、甲方租用乙方自有车辆,供甲方开展业务,车辆使用人为甲方相关岗位员工。年租金为 元/辆。

租用期内,甲方承担相关车辆的日常汽油费用和因公出差的路桥费、停车费。支付相关费用时由具体用车人暂垫付,凭发票到公司报销。

2、租用期间,甲方用车人员在用车中应确保安全驾驶,遵守交通规则,爱护车辆。使用车辆过程中所发生的违章罚款、交通事故、汽车故障等,由甲方承担。

3、车辆年检、保险等相关事项归乙方办理,乙方本人用车期间发生的费用、违章罚款、交通事故、汽车故障等由乙方自行承担。

4、本协议为长期协议,任何一方要求中止协议,须在协议正式中止前一个月提出。本协议一式二份,甲乙双方各持一份。

甲方(章): 乙方签字:

年 月 日

{kind=link}